umroh syaban berangkat januari-FEBRUARI 1447 h (new!)

Pembelajaran Akuntansi

A. Proses Bisnis dan Perkembangan Standar Akuntansi

Proses Bisnis Akuntansi Perusahaan Jasa, Dagang, dan Manufaktur

Perkembangan Aplikasi Komputer Akuntansi dalam Bisnis

B. Konsep Dasar Akuntansi

Tujuan Utama Akuntansi

Pihak-pihak Pengguna Informasi Akuntansi

Prinsip-prinsip Akuntansi

Konsep Dasar Akuntansi

Persamaan Dasar Akuntansi

C. Siklus Akuntansi Perusahaan Jasa (Latihan)

Bukti Transaksi (Dokumen Transaksi)

Pencatatan Transaksi ke Dalam Jurnal

Pemindahan (Posting) Jurnal ke Buku Besar

Neraca Sisa/Neraca Saldo (Trial Balance)

Jurnal Penyesuaian (Adjustment Journal)

Kertas Kerja (Worksheet)

Laporan Keuangan

Jurnal Penutup

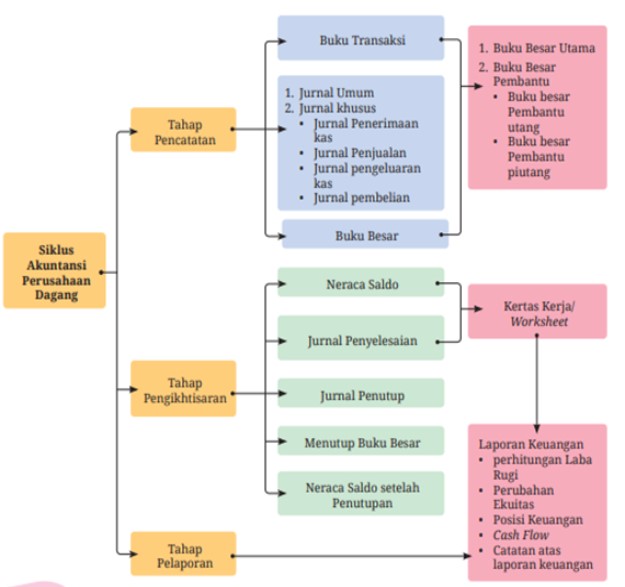

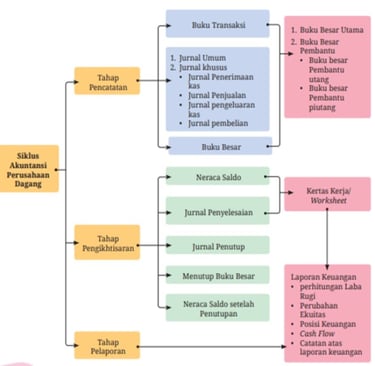

D. Siklus Akuntansi Perusahaan Dagang

Pencatatan Transaksi Perusahaan Dagang.

Pencatatan Transaksi ke dalam Jurnal Khusus dan Rekapitulasi Jurnal Khusus.

Posting Jurnal Khusus ke Buku Besar

Jurnal Penyesuaian (Adjustment Journal)

Kerta Kerja (Worksheet)

Harga Pokok Penjualan (Cost of Goods Sold)

Laporan Keuangan

Jurnal Penutup (Closing Entry)

1.pembelajaran akuntansi

1 A B C

A.1Proses Bisnis Bidang Akuntansi

A4.Perkembangan Aplikasi Komputer dalam bisnis

A. Proses Bisnis dan perkembangan standar Akuntansi

A. 1. Proses Bisnis dan Bidang Akuntansi

1. Jenis Bisnis Bisnis dapat diartikan sebagai kegiatan yang dilakukan oleh individu atau kelompok untuk menciptakan nilai tambah dengan cara memproduksi barang atau jasa yang dibutuhkan masyarakat, serta untuk memperoleh keuntungan. Pada saat ini, bisnis sangat berkembang pesat. Hal ini ditunjukkan dengan semakin banyaknya bisnis baru dengan produk yang beraneka ragam. Lalu, apakah kalian bisa mengidentifikasi jenis bisnis yang beragam tersebut? Berdasarkan kegiatan usahanya, jenis bisnis terdiri dari: a. Bisnis jasa Bisnis jasa adalah bisnis yang kegiatan utamanya memberikan layanan atau produk yang tidak berwujud dengan tujuan mendapatkan keuntungan dari pembayaran yang diperoleh dari pelanggan.

b. Bisnis dagang Bisnis dagang adalah bisnis yang kegiatan utamanya menjadi perantara antara produsen dan konsumen, dengan membeli produk untuk dijual tanpa mengubah bentuknya.

c. Bisnis manufaktur Bisnis manufaktur adalah bisnis yang kegiatan utamanya mengolah bahan baku menjadi produk jadi atau setengah jadi.

d. Bisnis agraris Bisnis agraris adalah bisnis yang berkaitan dengan pertanian, perkebunan, peternakan, dan perikanan.

e. Bisnis ekstraktif Bisnis ekstraktif adalah bisnis yang kegiatan utamanya mengambil langsung sesuatu dari alam yang telah tersedia, contohnya adalah pertambangan.

Adapun bentuk kepemilikan bisnis terdiri dari:

a. Perusahaan perseorangan Perusahaan perseorangan adalah perusahaan yang kepemilikan dan pengelolaannya dilakukan oleh perorangan.

b. Persekutuan komanditer Persekutuan komanditer adalah perusahaan yang dimiliki oleh dua orang atau lebih yang mempunyai tanggung jawab yang berbeda-beda dalam mengelola usaha. Terdapat sekutu aktif yang bertanggung jawab penuh dalam mengelola usaha, dan sekutu pasif yang mempunyai tanggung jawab terbatas pada sejumlah modal yang disetor.

c. Persekutuan firma Persekutuan firma adalah perusahaan yang dimiliki oleh dua orang atau lebih yang menggunakan nama bersama untuk usahanya. Setiap anggota mempunyai kedudukan yang sama.

d. Perseroan terbatas Perseroan terbatas adalah perusahaan yang modalnya terdiri atas sahamsaham. Tanggung jawab dan kewajiban pemilik saham terbatas atas saham yang dimilikinya.

e. Koperasi Berdasarkan UU Nomor 25 tahun 1992, koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Jadi, koperasi adalah usaha bisnis yang berlandaskan asas kekeluargaan dan gotong royong dengan tujuan menyejahterakan anggotanya.

2. Peran Akuntansi dalam Bisnis Sebagaimana sudah dikemukakan sebelumnya, bisnis bertujuan untuk memperoleh keuntungan. Untuk mengetahui suatu bisnis mengalami untung atau rugi, kita memerlukan pengolahan transaksi keuangan sehingga menghasilkan informasi keuangan yang diperlukan. Pengolahan transaksi keuangan dapat menggunakan akuntansi. Secara umum, akuntansi dapat diartikan sebagai sistem informasi yang menyediakan laporan untuk para pemangku kepentingan mengenai aktivitas ekonomi dan kondisi perusahaan. Definisi lainnya ialah:

a. Menurut American Accounting Association (AAA) adalah suatu proses mengidentifikasi, mengukur dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas serta tegas bagi pihak yang menggunakan informasi tersebut.

b. Menurut Kieso, Weygand, dan Warfield (2015: 4), akuntansi adalah sistem informasi yang mengidentifikasi, mencatat, dan mengomunikasikan peristiwa ekonomi kepada pihak yang berkepentingan.

c. Menurut James M. Reeve (2013: 9), akuntansi dapat diartikan sebagai sistem informasi yang menyediakan laporan untuk para pemangku kepentingan mengenai aktivitas ekonomi dan kondisi perusahaan.

2. Peran Akuntansi dalam Bisnis Sebagaimana sudah dikemukakan sebelumnya, bisnis bertujuan untuk memperoleh keuntungan. Untuk mengetahui suatu bisnis mengalami untung atau rugi, kita memerlukan pengolahan transaksi keuangan sehingga menghasilkan informasi keuangan yang diperlukan. Pengolahan transaksi keuangan dapat menggunakan akuntansi. Secara umum, akuntansi dapat diartikan sebagai sistem informasi yang menyediakan laporan untuk para pemangku kepentingan mengenai aktivitas ekonomi dan kondisi perusahaan. Definisi lainnya ialah:

a. Menurut American Accounting Association (AAA) adalah suatu proses mengidentifikasi, mengukur dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas serta tegas bagi pihak yang menggunakan informasi tersebut.

b. Menurut Kieso, Weygand, dan Warfield (2015: 4), akuntansi adalah sistem informasi yang mengidentifikasi, mencatat, dan mengomunikasikan peristiwa ekonomi kepada pihak yang berkepentingan.

c. Menurut James M. Reeve (2013: 9), akuntansi dapat diartikan sebagai sistem informasi yang menyediakan laporan untuk para pemangku kepentingan mengenai aktivitas ekonomi dan kondisi perusahaan.

3. Bidang-bidang Akuntansi Setelah memahami peran akuntansi dalam bisnis, sekarang kalian coba cari informasi dari berbagai sumber mengenai bidang-bidang akuntansi. Akuntansi ternyata memiliki banyak bidang, bukan hanya Akuntansi Keuangan, melainkan juga ada Pemeriksaan Akuntansi, Akuntansi Manajemen, Akuntansi Biaya, Akuntansi Perpajakan, Akuntansi Pemerintahan, Akuntansi Syariah, Akuntansi Pendidik, Penganggaran, dan Sistem Informasi Akuntansi.

B. Proses Bisnis Perusahaan Jasa, Dagang dan Manufacturing

c. Karakteristik Perusahaan Jasa

Pernahkan kalian memperhatikan perusahaan jasa, tentunya perusahaan jasa mempunyai karakteristik yang berbeda dengan jenis perusahaan yang lain. Berikut adalah karakteristiknya:

Tidak berwujud (intangibility) Produk jasa tidak memiliki produk fisik, karena tidak dapat dilihat dan diraba, tetapi dapat dirasakan setelah ada transaksi.

Layanan yang berbeda (heterogen) Kualitas jasa yang diberikan akan berbeda untuk setiap konsumen karena sangat bergantung pada siapa yang memberikan jasa, tempat, dan waktu jasa tersebut disampaikan.

Tidak terpisahkan (inseparability) Produk jasa diproduksi dan dikonsumsi secara bersamaan sehingga tidak terpisahkan dari sumbernya.

Cepat hilang (perishability) Produk jasa tidak dapat disimpan dan harus segera dikonsumsi pada saat diperoleh. Dengan demikian, manfaat produk jasa bagi konsumen akan habis dengan cepat.

d. Proses Bisnis Akuntansi pada Perusahaan Jasa

Kegiatan utama perusahaan jasa adalah memberikan jasa kepada konsumen. Pemberian jasa kepada konsumen tentunya akan mendapatkan penghasilan. Selain penghasilan, ada juga pengorbanan yang harus dikeluarkan. Kegiatan tersebut berkaitan dengan transaksi keuangan yang harus dicatat dalam proses akuntansi. Dalam akuntansi, setiap transaksi keuangan harus disertai dengan dokumen pendukung, yaitu bukti transaksi. Berdasarkan uraian di atas, proses bisnis akuntansi pada perusahaan jasa antara lain:

Transaksi keuangan yang berkaitan dengan penyerahan jasa dan pembayaran beban-beban

Pendokumentasian transaksi keuangan

Pencatatan transaksi keuangan

Pengolahan transaksi keuangan

Pelaporan keuangan

b. Jenis Perusahaan Jasa

Perusahaan jasa yang ada saat ini sangat beragam dan semakin berkembang. Adapun jenis-jenis perusahaan jasa terdiri dari jasa transportasi, jasa akomodasi, jasa rumah tangga, jasa penunjang transportasi, jasa konsultasi, jasa hukum, jasa kesehatan, jasa pengiriman atau ekspedisi, jasa asuransi, jasa keuangan, dan jasa telekomunikasi.

a. Pengertian Perusahaan Jasa

Perusahaan jasa adalah perusahaan yang menjalankan kegiatan usaha pokok di bidang jasa, yaitu dengan memberikan pelayanan (service). Adapun pengertian perusahaan jasa menurut beberapa ahli yaitu :

Menurut Philip Kotler (2012:356), jasa adalah suatu tindakan satu pihak kepada pihak lain yang bersifat abstrak atau tidak berwujud dan tidak menyebabkan perpindahan kepemilikan pada orang lain.

Menurut Arini T. Soemohadiwidjoyo (2017:8), perusahaan jasa (service business) adalah hperusahaan yang menghasilkan produk daam bentuk jasa atau pelayanan dalam berbagai bidang, yang memberikan kecepatan kemudahaan serta kenyamanan bagi konsumen

B ->1 2 3 4 5 6 7 8 9

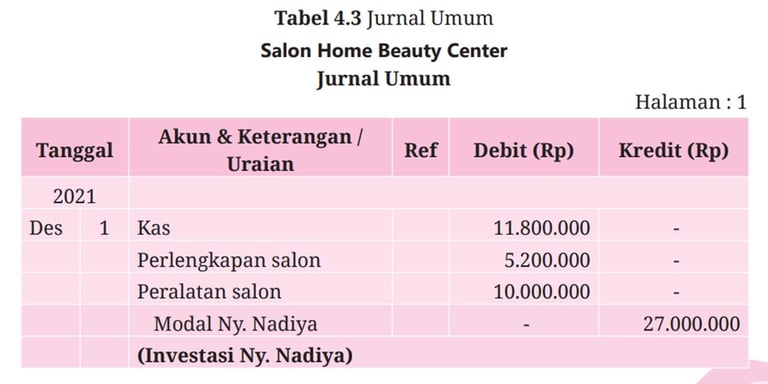

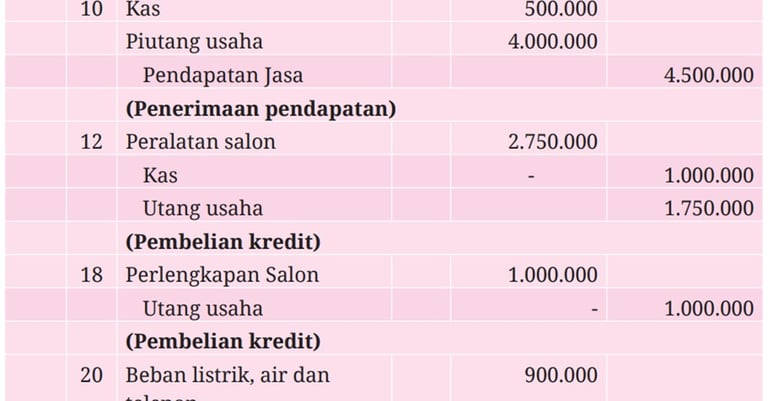

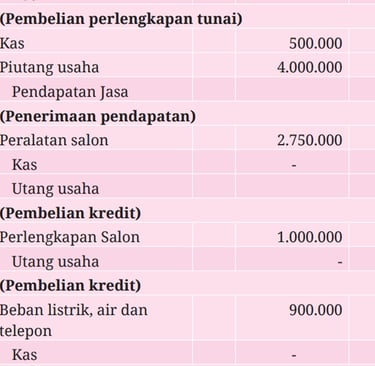

Latihan 01 (Perushaan Jasa)

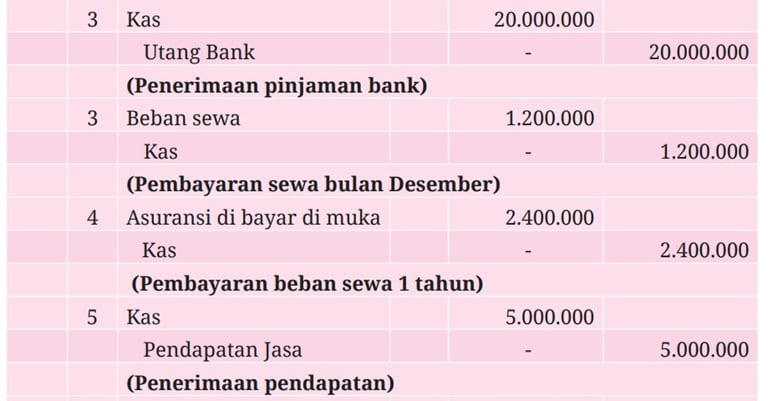

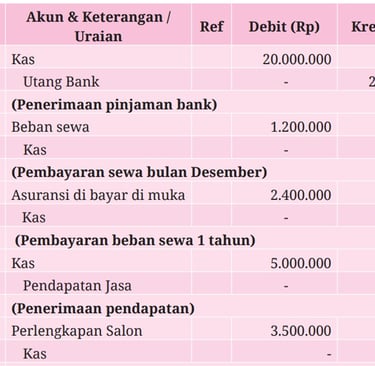

Desember 1 : Ny. Nadiya menyetorkan uang tunai sebesar Rp11.800.000,00, perlengkapan salon sebesar Rp5.200.000,00, dan peralatan salon sebesar Rp10.000.000,00 kepada salon Salon Home Beauty Center sebagai modal. Desember 3 : Diterima pinjaman dari Bank Sejahtera cabang Jakarta Pusat sebesar Rp20.000.000,00.

Desember 3 : Dibayar beban sewa tempat usaha sebesar Rp1.200.000,00 untuk bulan Desember 2021.

Desember 4 : Dibayar asuransi untuk Desember waktu 1 tahun sebesar Rp2.400.000.

Desember 5 : Diterima jasa rias pengantin sebesar Rp5.000.000,00 tunai.

Desember 6 : Dibeli perlengkapan salon seharga Rp3.500.000,00 tunai.

Desember 10 : Telah diselesaikan jasa rias pengantin sebesar Rp4.500.000,00, baru diterima Rp500.000,00, sisanya diterima kemudian.

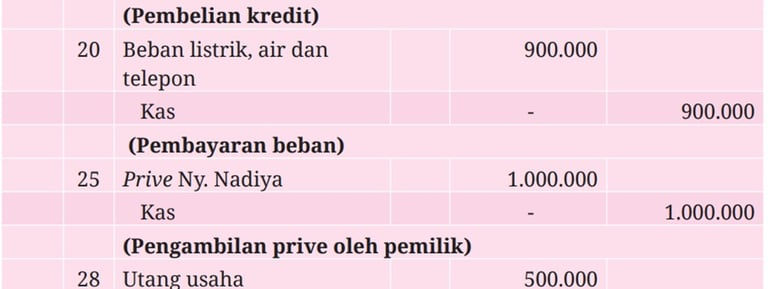

Desember 12 : Dibeli hair dryer dan hair steamer dengan harga Rp750.000,00 dan Rp2.000.000,00 dan baru dilakukan pembayaran sebesar Rp1.000.000,00. Desember 18 : Dibeli perlengkapan salon secara kredit sebesar Rp1.000.000,00.

Desember 20 : Dibayar beban listrik, air dan telepon sebesar Rp900.000,00.

Pertanyaan : (Jwb)

Buatlah Jurnal

Buatlah Laporan Rugi Laba

Buatlah Laporan Equitas (Harta)

Buatlah Laporan Neraca Saldo

Soal 01 02

Latihan 02

Langkah-langkah :

Buatlah jurnal umum pada kasus berikut ini.

Presentasikan hasil kerja kelompok di depan kelas dengan penuh percaya diri.

Berikut ini transaksi yang terjadi pada perusahaan jasa angkutan Cepat Selamat pada bulan Maret 2026:

1 Maret Perusahaan Cepat Selamat melakukan investasi dari uang pribadinya sebesar Rp50.000.000,00.

2 Maret Pemilik menyerahkan 2 buah kendaraan (bus) untuk kegiatan operasional.

3 Maret Dibeli tunai perlengkapan montir dengan harga Rp4.500.000,00.

6 Maret Pemilik mengambil uang untuk kepentingan pribadi sebesar Rp15.500.000,00.

8 Maret Dibayar biaya iklan Rp450.000,00.

10 Maret Dibayar sewa gedung bulan maret untuk kantor Rp15.000.000,00.

12 Maret Diterima uang sebesar Rp75.000.000,00 atas jasa yang telah diberikan.

13 Maret Dibayar gaji karyawan Rp22.000.000,00

17 Maret Dibeli dengan kredit perlengkapan sebesar Rp7.000.000,00 20 Maret Dibayar utang kepada kreditur Rp20.000.000,00

24 Maret Dibayar biaya listrik dan air Rp4.326.000,00

27 Maret Diterima pendapatan jasa Rp45.000.000,00 atas jasa yang akan diberikan pada tanggal 23 Maret 2022

Penjelasan:

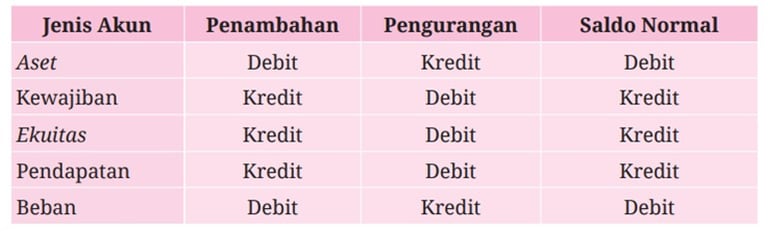

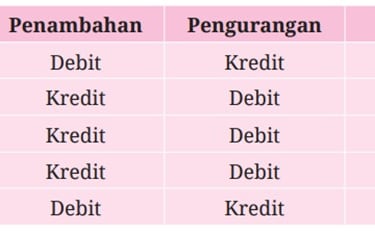

Aset apabila mengalami penambahan nilai dicatat disisi debit, jika mengalami penurunan nilai dicatat disisi kredit.

Utang apabila mengalami penambahan nilai dicatat disisi kredit, jika mengalami penurunan nilai dicatat disisi debit .

Ekuitas apabila mengalami penambahan nilai dicatat disisi kredit, jika mengalami penurunan nilai dicatat disisi debit .

Pendapatan, beban dan prive merupakan bagian dari modal, oleh karena itu untuk pendapatan sebagai penambah modal maka apabila ada penambahan nilai dicatat disisi kredit dan apabila ada pengurangan nilai dicatat disisi debit .

Beban sebagai pengurang modal, apabila ada penambahan dicatat disisi debit dan apabila ada pengurangan nilai dicatat di sisi kredit.

Prive sebagai pengurang modal, apabila ada penambahan dicatat disisi debit dan apabila ada pengurangan nilai dicatat di sisi kredit.

2. Perusahaan Dagang

a. Pengertian Perusahaan Dagang Perusahaan dagang adalah perusahaan yang kegiatan utamanya membeli barang lalu dijual kembali tanpa mengubah bentuknya. Menurut Didin Fatihudin (2019: 142), perusahaan dagang adalah perusahaan yang kegiatan pokoknya melakukan pembelian suatu barang kemudian dijual kembali tanpa mengubah bentuk maupun fungsi dari barang tersebut. Pendapat lainnya dikemukakan oleh Arini T. Soemohadiwidjojo (2017: 10), perusahaan dagang adalah perusahaan yang membeli barang berwujud dari pemasok dan menjualnya langsung kepada konsumen tanpa melakukan pengolahan lebih lanjut untuk mengubah sifat produk tersebut.

b. Jenis Perusahaan Dagang Perusahan dagang terdiri dari beberapa golongan, yaitu distributor, agen tunggal, toko swalayan, toko serba ada, mini market, pengecer, dan lain-lain. Berdasarkan produk yang diperjualbelikan, perusahaan dagang dibedakan menjadi perusahaan barang produksi dan perusahaan dagang barang jadi. Berdasarkan skala usahanya, perusahaan dagang dibedakan menjadi perusahaan pedagang besar, perusahaan dagang perantara, dan perusahaan dagang pengecer.

c. Karakteristik Perusahaan Dagang Kegiatan utama perusahaan dagang adalah melakukan pembelian dan penjualan barang dagang. Karakteristik lainnya adalah:

Perusahaan tidak melakukan proses produksi

Ada wujud barang dagangan yang diperjualbelikan

Perusahaan memperoleh keuntungan dari selisih harga jual dan harga beli.

Proses Bisnis Akuntansi pada Perusahaan Dagang

Kegiatan utama perusahaan dagang adalah membeli barang lalu dijual kembali kepada konsumen tanpa mengubah bentuknya. Penjualan barang kepada konsumen tentunya akan mendapatkan penghasilan. Ada pengorbanan yang harus dikeluarkan, yaitu pada saat pembelian barang dan pengeluaran beban-beban. Kegiatan tersebut berkaitan dengan transaksi keuangan yang harus dicatat dalam proses akuntansi. Dalam akuntansi, setiap transaksi keuangan harus disertai dengan dokumen pendukung, yaitu bukti transaksi. Berdasarkan uraian di atas, proses bisnis akuntansi pada perusahaan dagang antara lain sebagai berikut:

Transaksi keuangan baik penjualan dan pembelian barang secara tunai ataupun kredit

Pembayaran beban-beban

Penerimaan dari pendapatan lain-lain

Pendokumentasian transaksi keuangan

Pencatatan transaksi keuangan

Pengolahan transaksi keuangan

Perhitungan harga pokok penjualan dan pelaporan Keuangan

3. Perusahaan Manufaktur

a. Pengertian Perusahaan Manufaktur Perusahaan manufaktur adalah perusahaan yang kegiatannya mengolah bahan baku menjadi barang jadi. Menurut Sri Tarmiyati (2019: 3), perusahaan manufaktur identik dengan pembelian bahan baku yang kemudian diolah menjadi barang jadi dengan mengeluarkan biaya-biaya untuk memproses bahan baku tersebut.

b. Jenis Perusahaan Manufaktur

Perusahaan manufaktur menghasilkan berbagai jenis barang untuk memenuhi kebutuhan masyarakat. Menurut hasil produksinya, perusahaan manufaktur terdiri dari beberapa jenis, yaitu:

Makanan

Pakaian dan tekstil

Elektronika, komputer, dan transportasi

Minyak, kimia, dan plastik

Logam

Kayu, kulit, dan kertas

c. Karakteristik Perusahaan Manufaktur Berdasarkan pengertian dan jenis perusahaan manufaktur, tentunya kalian bisa memberikan kesimpulan bahwa perusahaan manufaktur memiliki karakteristik yang berbeda dengan perusahaan jasa dan dagang. Berikut ini adalah karakteristik perusahaan manufaktur:

Produk yang dihasilkan berwujud.

Adanya biaya produksi.

Terdapat penyimpanan persediaan, baik bahan baku, barang setengah jadi, maupun barang jadi.

Keuntungan diperoleh dari selisih harga jual dengan biaya produksi.

d. Proses Bisnis Akuntansi pada Perusahaan Manufaktur

Kegiatan utama perusahaan manufaktur adalah mengolah bahan baku menjadi barang setengah jadi atau barang jadi, lalu dijual kepada konsumen. Penjualan barang kepada konsumen tentunya akan mendapatkan penghasilan. Tentu ada pengorbanan yang harus dikeluarkan, yaitu pengeluaran pada proses produksi dan pengeluaran-pengeluaran lainnya. Kegiatan tersebut berkaitan dengan transaksi keuangan yang harus dicatat dalam proses akuntansi. Dalam akuntansi, setiap transaksi keuangan harus disertai dengan dokumen pendukung, yaitu bukti transaksi. Berdasarkan uraian di atas, proses bisnis akuntansi pada perusahaan manufaktur antara lain ialah:

Pembelian persediaan bahan baku dan penolong serta pembayaran biaya tenaga kerja

Pembayaran pengeluaran lainnya untuk proses produksi dan operasional perusahaan

Penjualan barang jadi

Pendokumentasian transaksi keuangan

Pencatatan transaksi keuangan

Pengolahan transaksi keuangan

Perhitungan biaya produksi, harga pokok produksi, dan harga pokok penjualan, serta pelaporan keuangan.

A.3 Perkembangan SAK

1. Standar Akuntansi Keuangan

Semua perusahaan dalam menyusun laporan keuangannya harus mengacu pada suatu standar akuntansi yang berlaku umum yang keluarkan oleh Dewan Standar Akuntansi. Standar akuntansi di Indonesia mengalami perubahan dan perkembangan karena mengikuti perkembangan bisnis. Berikut adalah perkembangan standar akuntansi di Indonesia:

Pada awalnya, tahun 1973, standar akuntansi bernama Prinsip Akuntansi Indonesia (PAI).

Pada tahun 1994, PAI berubah menjadi Standar Akuntansi Keuangan (SAK) yang mulai menyesuaikan standar akuntansi internasional.

Pada tahun 2009, IAI mencanangkan dilaksanakannya program konvergensi SAK ke International Financial Reporting Standards (IFRS Standards) secara bertahap.

SAK per 1 Juni 2012 telah mengacu pada IFRS Standards per 1 Januari 2009. e. Efektif per 1 Januari 2015, SAK yang berlaku di Indonesia secara garis besar telah berkonvergensi dengan IFRS Standards yang berlaku efektif per 1 Januari 2014. f. SAK efektif per 1 Januari 2018 menambahkan PSAK baru. g. SAK efektif per 1 Januari 2022 menambahkan Kerangka Konseptual Pelaporan Keuangan. Itulah perkembangan standar akuntansi keuangan di Indonesia. Hingga saat ini, standar akuntansi keuangan yang berlaku di Indonesia adalah PSAK IFRS, SAK ETAP, PSAK Syariah, SAP, dan SAK EMKM.

Definisi Kas (PSAK 207) :

Definisi Kas: Alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan, termasuk saldo kas (uang tunai) dan rekening giro.

Definisi Piutang : Menurut PSAK, Piutang (Receivables) adalah aset keuangan berupa hak kontraktual untuk menerima sejumlah kas atau aset lain di masa depan, timbul dari transaksi atau peristiwa masa lalu, seperti penjualan barang/jasa secara kredit atau pemberian pinjaman, yang melibatkan kewajiban pihak lain untuk membayar (membayar kas, barang, atau jasa)

Definisi Beban Menurut PSAK (Pernyataan Standar Akuntansi Keuangan), beban adalah penurunan manfaat ekonomi selama periode akuntansi dalam bentuk arus kas keluar, penurunan aset, atau terjadinya liabilitas yang mengurangi ekuitas tanpa adanya kontribusi dari penanam modal

Menurut PSAK (Pernyataan Standar Akuntansi Keuangan), hutang (liabilitas) adalah kewajiban saat ini yang timbul dari peristiwa masa lalu dan penyelesaiannya diharapkan mengakibatkan arus keluar sumber daya entitas (kas, barang, atau jasa) di masa mendatang, yang didefinisikan secara umum dalam kerangka konseptual PSAK dan diatur lebih lanjut dalam standar terkait seperti PSAK 1 (Penyajian Laporan Keuangan).

Menurut PSAK (Pernyataan Standar Akuntansi Keuangan), modal atau ekuitas adalah sisa hak residual atas aset entitas setelah dikurangi semua liabilitasnya, yang terdiri dari setoran modal pemilik (saham, tambahan modal disetor) dan akumulasi laba/rugi yang belum dibagikan (laba ditahan), serta komponen ekuitas lainnya seperti cadangan, dengan tujuan memberikan gambaran jelas mengenai kepemilikan dan alokasi dana dalam laporan keuangan, terutama diatur dalam PSAK terkait seperti PSAK 21 (Ekuitas)

Menurut PSAK (Pernyataan Standar Akuntansi Keuangan), pendapatan adalah arus masuk bruto manfaat ekonomi yang timbul dari aktivitas normal entitas selama periode tertentu jika arus masuk tersebut meningkatkan ekuitas yang bukan berasal dari kontribusi pemilik; ini mencakup penjualan, jasa, bunga, dividen, dan royalti, dan diakui saat risiko serta manfaat kepemilikan berpindah ke pembeli atau saat kewajiban pelayanan terpenuhi, diukur berdasarkan nilai wajar imbalan yang diterima atau akan diterima, sesuai panduan PSAK 23 (lama) dan sekarang lebih rinci di PSAK 72 (baru) untuk kontrak pelanggan.

Menurut PSAK (Pernyataan Standar Akuntansi Keuangan), laba rugi adalah hasil dari total penghasilan dikurangi total beban selama periode tertentu, yang menyajikan kinerja keuangan perusahaan untuk menilai dan memprediksi arus kas masa depan, termasuk pengakuan semua pendapatan dan biaya (operasi maupun non-operasi).

Konsep Dasar Siklus Akuntansi Perusahaan Dagang

E. Persamaan Dasar Akuntansi

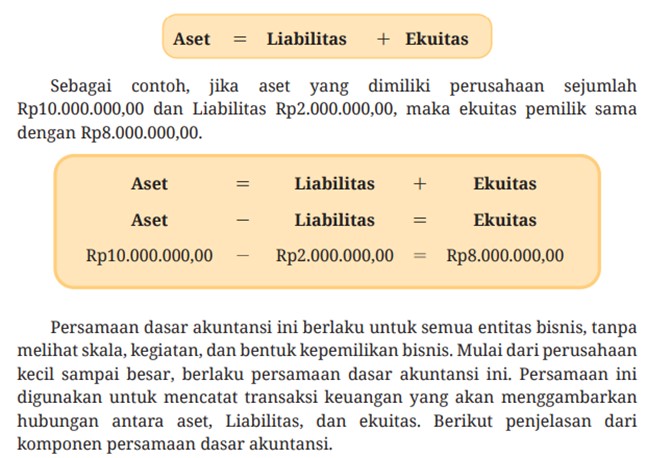

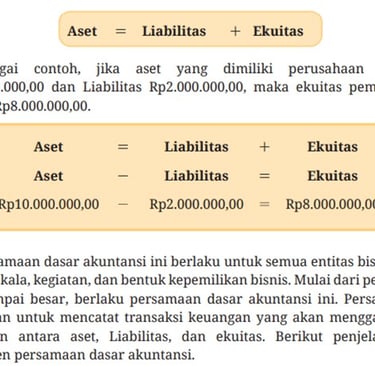

Sumber daya yang dimiliki oleh perusahaan disebut aset (assets). Hak atau klaim atas aset biasanya dibagi berdasarkan dua jenis pemilik, yaitu hak kreditor dan hak pemilik. Hak kreditur mencerminkan utang perusahaan yang disebut Liabilitas (liabilities), sedangkan hak pemilik disebut ekuitas pemilik (owner’s equity). Hubungan keduanya dapat membentuk persamaan dasar akuntansi (basic accounting equation). Berikut adalah persamaan dasar akuntansi yang menyatakan hubungan antara aset, Liabilitas, dan ekuitas.

1. Aset (Assets) Aset adalah sumber daya yang dimiliki oleh perusahaan. Perusahaan menggunakan aset untuk kegiatan usaha seperti produksi dan penjualan. Karakteristik umum dari aset ialah kemampuan memberikan manfaat yang akan menghasilkan arus kas masuk atau penerimaan. Aset terdiri atas beberapa kelompok, yaitu;

a. Aset Lancar (Current Assets) Aset lancar adalah aset yang mudah diubah (dikonversi) menjadi uang tunai dan biasanya umur pemakaiannya kurang dari satu tahun. Contohnya, antara lain, ialah kas (cash), surat berharga (security), piutang usaha (account receivable), piutang wesel (notes receivable), persediaan barang dagang (merchandise inventory), perlengkapan (supplies), asuransi dibayar di muka (prepaid insurance), sewa dibayar di muka (prepaid rent), dan pendapatan yang masih harus diterima (accrued revenue).

b. Investasi Jangka Panjang (Long Term Investment) Investasi Jangka Panjang adalah Investasi yang memberikan pendapatan tetap (berupa bunga) dan pendapatan tidak tetap (berupa dividen), seperti obiligasi dan saham.

c. Aset Tetap (Fixed Assets) Aset tetap adalah aset yang dimiliki oleh entitas bisnis dan mempunyai masa manfaat lebih dari satu tahun, seperti tanah (land), gedung (building), kendaraan (vehicle), peralatan (equipment), mesin (machine), akumulasi dan penyusutan (accumulated depreciation). d. Aset Tetap Tidak Berwujud (Intangible Fixed Assets) Aset tetap tidak berwujud adalah aset yang dimiliki oleh entitas bisnis tetapi tidak memiliki wujud fisik. Aset tetap tidak berwujud memberikan manfaat kepada perusahaan dan menghasilkan pendapatan, seperti goodwill, hak paten (patent), hak cipta (copyright), merek dagang (trademarks), dan waralaba (franchise). e. Aset Lainnya (Other Assets) Aset Lainnya merupakan aset yang tidak dapat diklasifikasikan sebagai aset lancar, investasi jangka panjang dan aset tetap, seperti gedung yang sedang dibangun dan aset yang tidak dipakai.

2. Liabilitas Liabilitas adalah klaim terhadap aset, yaitu utang dan Liabilitas perusahaan kepada kreditur atau pihak lainnya. Liabilitas muncul saat perusahaan meminjam uang, melakukan pembelian secara kredit, atau menangguhkan pembayaran. Liabilitas terdiri dari dua kelompok, yaitu:

a. Liabilitas Lancar (Current Liabilities) Liabilitas lancar adalah Liabilitas yang harus dibayar dengan menggunakan aset lancar dalam jangka pendek, biasanya kurang dari satu tahun.

Contohnya ialah utang usaha (account payable), utang gaji dan upah (wages and salaries payable), utang pajak penghasilan (income tax payable), utang beban (accrued expense/expense payable), utang wesel (notes payable), utang bunga (interest payable), serta pendapatan diterima di muka (unearned revenue).

b. Liabilitas Jangka Panjang (Long Term Liabilities) Liabilitas jangka panjang adalah Liabilitas yang akan dilunasi dalam waktu lebih dari satu tahun.

Contohnya ialah utang bank (bank loans), utang obligasi (bonds payable), utang hipotik (mortgage payable), dan utang wesel jangka panjang (long term notes).

2. Ekuitas Ekuitas adalah klaim kepemilikan atas aset. Ekuitas sama dengan total aset dikurangi total Liabilitas. Ekuitas pada perusahaan perorangan dan persekutuan pada umumnya terdiri dari modal pemilik (owner equity) dan pengambilan pribadi (drawing) yang sifatnya mengurangi ekuitas, sedangkan pada perseroan terbatas (PT) terdiri dari modal saham (stock capital), deviden (dividend), dan laba ditahan (retained earning). Perbandingan ekuitas antara ketiga bentuk perusahaan dapat dijelaskan sebagai berikut.

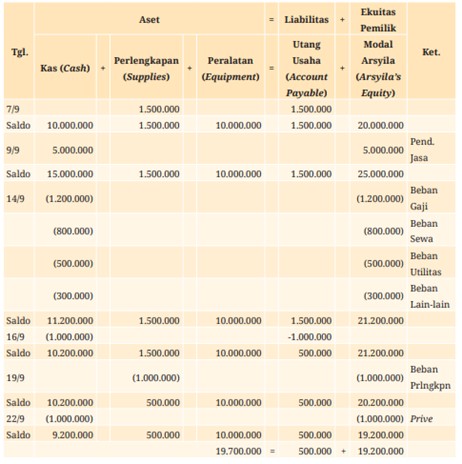

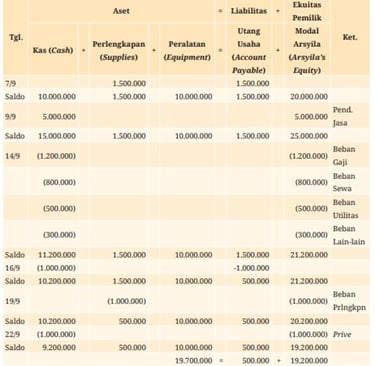

Ilustrasi Persamaan Dasar

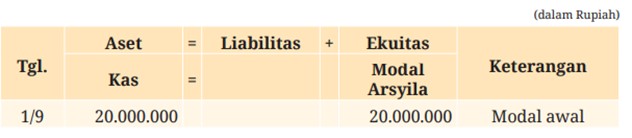

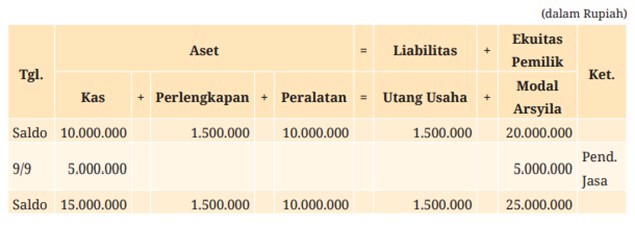

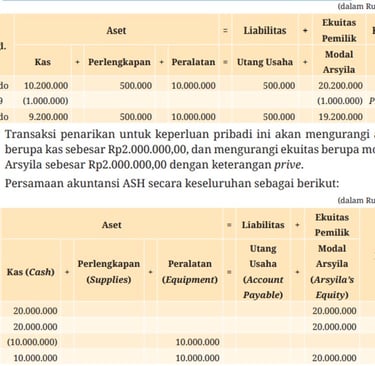

Pada 1 September 2022 Nona Arsyila membuka bisnis “Arsyila Software House” (ASH). Bisnis ini menyediakan jasa pembuatan aplikasi berbasis mobile, website, dan desktop, serta layanan desain grafis dan multimedia, berikut transaksi yang terjadi selama Bulan September 2022. 1. 1 September 2022: Arsyila membuka rekening di bank dengan setoran awal Rp20.000.000,00 untuk membuka usaha Arsyila Software House (ASH). Pengaruh dari transaksi ini terhadap persamaan dasar akuntansi ASH yaitu:

Transaksi setoran modal awal berpengaruh terhadap bertambahnya aset berupa kas (pada sisi kiri persamaan) sebesar Rp20.000.000,00, dan berpengaruh terhadap bertambahnya ekuitas berupa Modal Arsyila (pada sisi kanan persamaan) sebesar Rp20.000.000,00. Ekuitas ditulis dengan menggunakan kata Modal dan diikuti oleh nama pemiliknya. Transaksi ini mempengaruhi posisi ekuitas, sehingga kolom keterangan diisi dengan modal awal. Hal ini bertujuan untuk mempermudah dalam penyusunan laporan perubahan ekuitas.

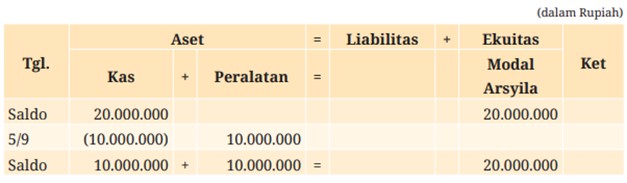

2. 5 September 2022: ASH membeli peralatan secara tunai senilai Rp10.000.000,00. Pengaruh dari transaksi ini pada persamaan akuntansi ASH yaitu:

Transaksi pembelian peralatan secara tunai berpengaruh terhadap bertambahnya aset berupa peralatan sebesar Rp10.000.000,00 (pada sisi kiri persamaan). Transaksi ini juga berpengaruh terhadap berkurangnya aset berupa kas sebesar Rp10.000.000,00 (pada sisi kanan persamaan) sehingga tidak mengubah jumlah total aset. Sisi kiri dan kanan pun memiliki jumlah yang sama.

3. Pada tanggal 7 September 2022, ASH membeli perlengkapan secara kredit senilai Rp1.500.000,00 dan akan membayar kepada pemasok dalam waktu dekat. Pengaruh transaksi terhadap persamaan dasar akuntansi ASH yaitu:

Transaksi pembelian perlengkapan secara kredit akan berpengaruh terhadap bertambahnya aset berupa perlengkapan sebesar Rp1.500.000,00 (pada sisi kiri persamaan), dan berpengaruh terhadap bertambahnya Liabilitas berupa utang usaha sebesar Rp1.500.000,00 (pada sisi kanan persamaan), sehingga sisi kiri dan kanan memiliki jumlah yang sama. Bahan habis pakai (kertas, pulpen, tinta printer, dan lain-lain) yang digunakan perusahaan dicatat sebagai perlengkapan. 4. Pada tanggal 9 September 2022, selama bulan pertama operasional, ASH memberikan jasa ke pelanggan, menghasilkan Rp5.000.000,00 dan menerimanya secara tunai. Pengaruh transaksi terhadap persamaan dasar akuntansi ASH terlihat di bawah ini:

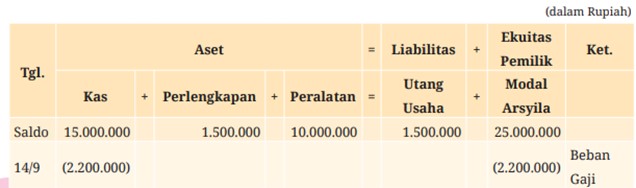

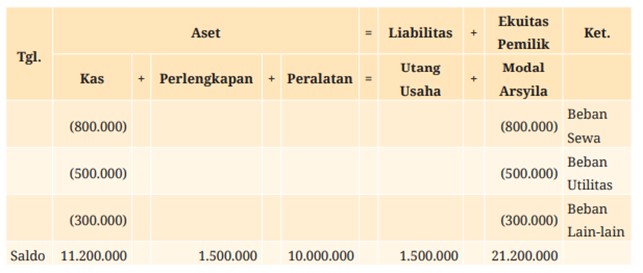

Transaksi penerimaan pendapatan secara tunai akan menambah aset berupa kas sebesar Rp5.000.000,00, dan menambah ekuitas berupa modal Arsyila dengan keterangan pendapatan jasa sebesar Rp5.000.000,00. Transaksi ini memengaruhi posisi ekuitas, sehingga kolom keterangan diisi dengan pendapatan jasa. Hal ini bertujuan untuk mempermudah penyusunan laporan laba rugi. 5. Pada tanggal 14 September 2022, ASH membayar berbagai beban, yakni gaji karyawan Rp1.200.000,00, sewa kantor Rp800.000,00, utilitas (listrik, air, dan telepon) Rp500.000,00, dan beban lain-lain Rp300.000,00. Pengaruh transaksi ini terhadap persamaan akuntansi ASH dapat dilihat di bawah ini.

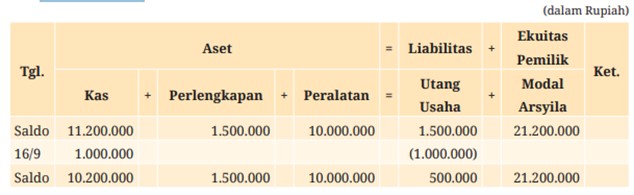

Transaksi pembayaran gaji akan mengurangi aset berupa kas sebesar total Rp3.800.000,00 dan mengurangi ekuitas berupa modal Arsyila sebesar Rp3.800.000,00. Keterangannya, beban gaji Rp2.200.000,00, beban sewa Rp800.000,00, beban utilitas Rp500.000,00, dan beban lain-lain Rp300.000,00. 6. Pada tanggal 16 September 2022, ASH membayar sebagian utang usaha atas pembelian perlengkapan sebesar Rp1.000.000,00. Pengaruh transaksi ini terhadap persamaan akuntansi ASH dapat dilihat di bawah ini.

Transaksi pembayaran gaji akan mengurangi aset berupa kas sebesar total Rp3.800.000,00 dan mengurangi ekuitas berupa modal Arsyila sebesar Rp3.800.000,00. Keterangannya, beban gaji Rp2.200.000,00, beban sewa Rp800.000,00, beban utilitas Rp500.000,00, dan beban lain-lain Rp300.000,00. 6. Pada tanggal 16 September 2022, ASH membayar sebagian utang usaha atas pembelian perlengkapan sebesar Rp1.000.000,00. Pengaruh transaksi ini terhadap persamaan akuntansi ASH dapat dilihat di bawah ini.

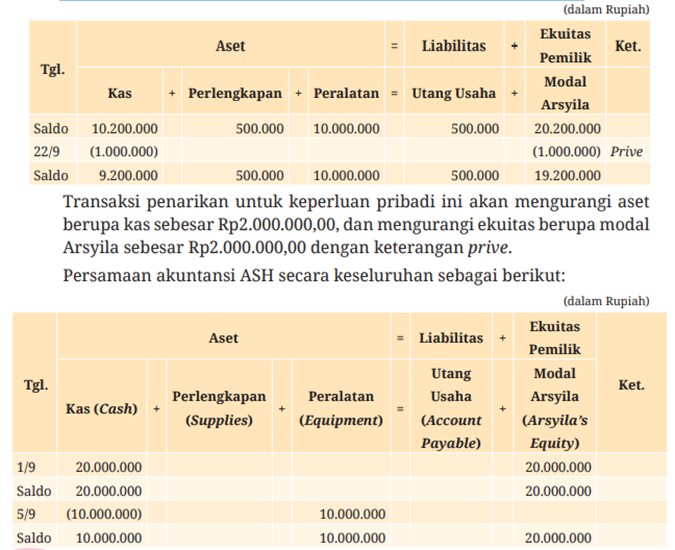

Perlengkapan yang terpakai ialah sebesar selisih perlengkapan awal dengan perlengkapan yang tersisa, yaitu sebesar Rp1.000.000,00 (Rp1.500.000,00 - Rp500.000,00). Transaksi pemakaian perlengkapan akan mengurangi aset berupa perlengkapan sebesar Rp1.000.000,00, dan mengurangi ekuitas berupa modal Arsyila sebesar Rp1.000.000,00 dengan keterangan beban perlengkapan. 8. Pada tanggal 22 September 2022, Arsyila menarik uang tunai Rp1.000.000,00 dari perusahaan untuk keperluan pribadi. Pengaruh transaksi ini terhadap persamaan akuntansi ASH yaitu:

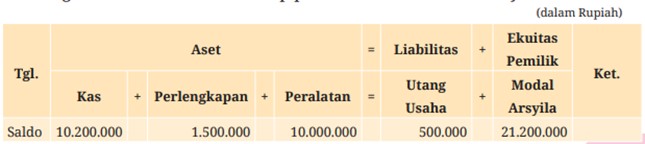

Persamaan dasar akuntansi ASH memperlihatkan total aset sebesar Rp19.700.000, yang terdiri dari kas Rp9.200.000, perlengkapan Rp500.000, dan peralatan Rp10.000.000. Angka total asset ini seimbang dengan total Liabilitas Rp500.000 yang merupakan utang usaha dan ekuitas sebesar Rp19.200.000. Setelah mempelajari persamaan dasar akuntansi, apakah kalian sudah memahami prosedur pencatatannya? Ada beberapa langkah dalam mencatat transaksi ke dalam persamaan dasar akuntansi, yakni:

Siapkan format persamaan dasar akuntansi yang terdiri dari kolom tanggal, aset, Liabilitas, ekuitas, dan keterangan.

Kolom aset, Liabilitas, dan ekuitas terdiri beberapa kolom, sehingga kalian harus menentukan akun apa saja yang terpengaruh berdasarkan transaksi keuangan perusahaan tersebut.

Catat transaksi keuangan secara kronologis berdasarkan urutan tanggal.

Isilah kolom tanggal dan bulan. Lalu, isilah nominal sesuai dengan transaksi keuangan pada kolom akun yang terpengaruh, minimal pada dua akun. Jika pengaruhya mengurangi, maka berikan tanda kurung. Jika akun yang terpengaruh kelompok ekuitas, maka kolom keterangan harus diisi.

Pastikan keseimbangan dengan mengisi saldo pada baris berikutnya, yaitu dengan menjumlahkan atau mengurangkan nominal dengan saldo sebelumnya

Aktivitas utama perusahaan dagang adalah membeli barang dagang dari supplier dan menjual kembali barang tersebut kepada konsumen. Sehingga, pencatatan transaksi yang terjadi pada perusahaan dagang dapat dilakukan dengan menggunakan jurnal umum dan jurnal khusus. Ada dua metode untuk pencatatan transaksi yang sering terjadi pada perusahaan dagang, yaitu metode fisik dan perpetual. Kali ini, kita membahas pencatatan transaksi keuangan ke dalam jurnal umum dengan menggunakan metode fisik.

Pencatatan Keuangan Perusanaan Dagang

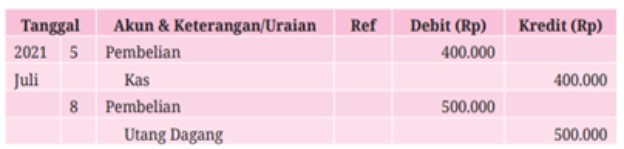

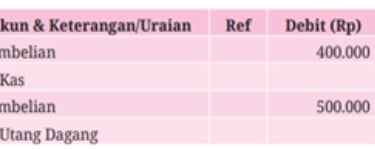

1. Pembelian barang dagang (purchase)

Transaksi pembelian barang dagang adalah pembelian barang dagang dengan tujuan untuk dijual kembali. Transaksi pembelian, baik secara tunai maupun secara kredit, dicatat pada sisi debit akun debit Pembelian (Purchase). Perhatikan contoh transaksi berikut! • Tanggal 5 Juli 2021 Pembelian barang dagangan tunai sebesar Rp400.000,00 • Tanggal 8 Juli 2021 Dibeli barang dagang dari UD Bintang; Faktur no. 257 Rp500.000,00 dengan syarat 3/10, n/30. Pencatatan transaksi adalah sebagai berikut :

2. Retur Pembelian Dan Pengurangan Harga (Purchase Retur)

Pada perdagangan besar, ada kalanya barang yang dibeli terpaksa dikembalikan kepada penjualnya karena tidak sesuai pesanan atau karena rusak. Jika terjadi pengembalian barang yang dibeli, atau ada permintaan pengurangan harga, maka pembeli menerbitkan atau mengirimkan bukti yang dinamakan nota debit (debit memo) kepada penjual. Nota debit oleh pembeli dibukukan dengan mendebit perkiraan utang dagang (jika berasal dari pembelian kredit) atau kas (jika berasal dari pembelian tunai) dan mengkredit perkiraan Retur Pembelian & Pengurangan Harga (Purchase Return and Allowance).

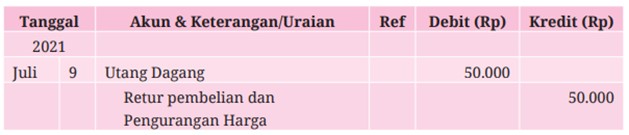

Perhatikan contoh transaksi berikut! • Tanggal 9 Juli 2021 Diterbitkan nota debit No. ND 001 sebagai bukti pengembalian sebagian barang dagang dibeli dari UD Bintang tanggal 8 Juli karena rusak Rp50.000,00. Transaksi ini dicatat dalam Jurnal Umum

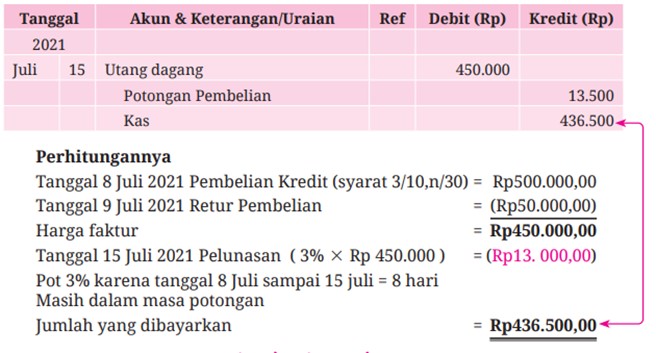

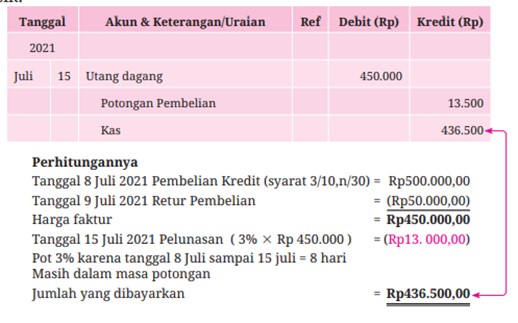

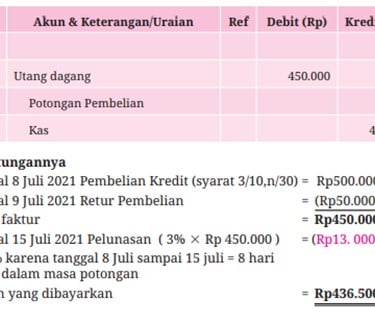

3. Potongan Pembelian (Purchase Discount)

Rekening ini digunakan untuk mencatat transaksi yang terjadi karena ada potongan pembelian. Potongan pembelian terjadi jika pembeli membayar harga barang yang dibelinya tersebut dalam jangka waktu potongan. Perhatikan contoh transaksi berikut! Transaksi ini dicatat dalam Jurnal Umum: • Tanggal 15 Juli 2021 Dibayar kepada UD Bintang pelunasan faktur No. 257 tertanggal 8 Juli 2021 (lihat transaksi tanggal 8 Juli dan 9 Juli 2021). Transaksi ini dicatat dalam Jurnal Umum

4. Beban Angkut Pembelian (Freight-In)

Pada transaksi pembelian seringkali pihak pembeli mengeluarkan biaya untuk pengiriman barang. Hal ini terjadi apabila syarat pengiriman barang menjadi tanggungan pembeli, sehingga harga barang tersebut meliputi harga pembelian ditambah ongkos kirim.

Perhatikan contoh transaksi berikut! Transaksi ini dicatat dalam Jurnal Umum

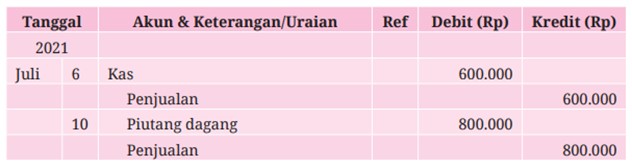

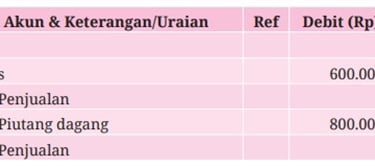

5. Penjualan Barang Dagang (Sales)

Penjualan barang dagang dapat dilakukan baik secara kredit maupun tunai. Transaksi penjualan dicatat dengan mengkredit akun penjualan (sales), sedangkan akun kas didebit jika diterima tunai atau perkiraan piutang dagang (account receivable) jika penjualan dilakukan secara kredit. Perhatikan contoh transaksi berikut! • Tanggal 6 Juli 2021 Dijual barang dagang secara tunai Rp600.000,00 • Tanggal 10 Juli 2021 Dijual barang dagang kepada UD Makmur, Faktur no. J 201 Rp800.000,00 dengan syarat 2/10, n/30. Transaksi ini dicatat dalam Jurnal Umum.

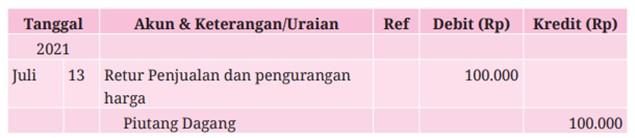

6. Retur Penjualan Dan Pengurangan Harga (Sales Return And Allowances)

Rekening ini digunakan untuk mencatat transaksi pengembalian barang yang telah dijual, tetapi dikembalikan oleh pembeli karena barang tidak sesuai dengan yang dipesan atau barang tersebut rusak. Jika terjadi pengembalian barang dagangan yang dijual, maka bukti transaksi berupa nota kredit akan dicatat dalam rekening retur penjualan dan pengurangan harga disisi kredit. Perhatikan contoh transaksi berikut! • Tanggal 13 Juli 2021 Diterbitkan nota kredit No. K 002 atau penerimaan kembali barang yang dijual kepada UD Makmur karena rusak sebesar Rp100.000,00. Transaksi ini dicatat dalam Jurnal Umum dengan menggunakan metode fisik.

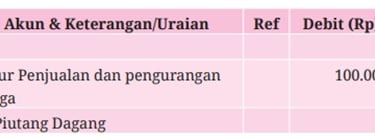

7. Potongan Penjualan (Sales Discount)

Rekening ini digunakan untuk mencatat transaksi yang terjadi karena adanya potongan penjualan. Potongan penjualan terjadi jika pembeli membayar harga barang yang dibelinya masih dalam jangka waktu potongan. Bukti transaksi yang digunakan sebagai sumber pencatatan transaksi ini berupa bukti penerimaan kas. Perhatikan contoh transaksi berikut! • Tanggal 16 Juli 2021 Diterima pelunasan dari UD Makmur faktur no. J. 201, dengan mendapat potongan harga 2%. (lihat transaksi tanggal 10 dan 13 Juli 2021). Transaksi ini dicatat dalam Jurnal Umum dengan menggunakan metode fisik

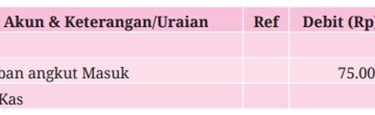

8. Beban Angkut penjualan (freight-out) Beban angkut penjualan merupakan beban yang harus ditanggung oleh penjual saat penjualan barang dagang dilakukan. Perhatikan contoh transaksi berikut! • Tanggal 12 Juli 2021 Dibayar beban angkutan atas penjualan barang dagang kepada jasa angkut ”Cepat” Rp75.000,00. Transaksi ini dicatat dalam Jurnal Umum dengan menggunakan metode fisik.

Diskusikan

Pada kegiatan perdagangan, terutama pada masa globalisasi seperti sekarang ini, syarat penyerahan barang sangat banyak macamnya. Carilah referensi tentang syarat penyerahan barang pada perusahaan dagang dan jelaskan jenis-jenis syarat penyerahan barang tersebut. Buatlah laporan dan kumpulkan kepada bapak/ibu guru kalian!

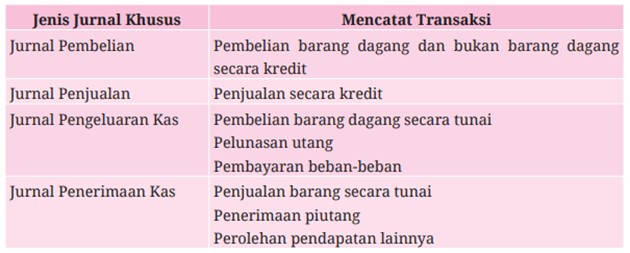

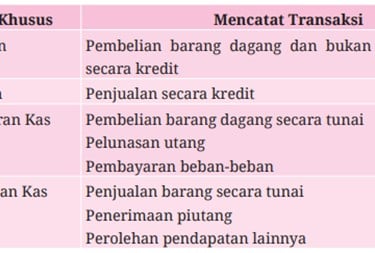

B. Pencatatan Transaksi ke dalam Jurnal Khusus dan Rekapitulasi Jurnal Khusus

Sejalan perkembangan skala usahanya, transaksi pada perusahaan dagang akan semakin kompleks. Banyak ataupun sedikit transaksi harus dicatat secara kronologis dengan menggunakan jurnal khusus. Proses pencatatan ke dalam jurnal khusus bisa mempermudah penyusunan laporan keuangan pada satu periode tertentu. Jurnal khusus merupakan jurnal yang dikelompokkan sesuai dengan jenis transaksinya. Agar kalian lebih memahami penggunaan jurnal khusus, bacalah tabel berikut ini.

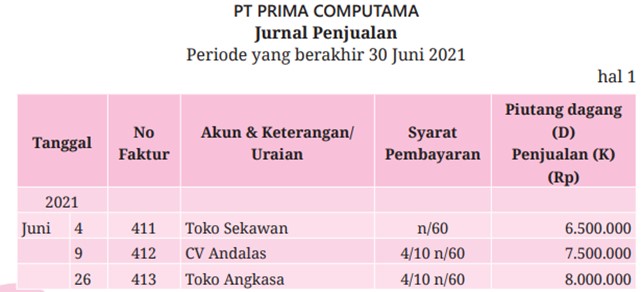

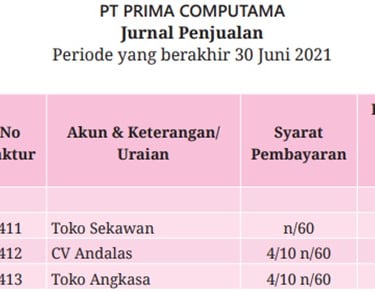

Jurnal Penjualan

Jurnal penjualan adalah jurnal khusus yang digunakan untuk mencatat penjualan barang dagang secara kredit.

Contoh transaksi PD Prima Computama bulan Juni 2021:

Juni 4 Dijual barang dagang kepada Toko Sekawan seharga Rp6.500.000 faktur no. 441 syarat n/60.

Juni 9 Dijual barang dagang kepada CV Andalas seharga Rp7.500.000 faktur no. 412 syarat 4/10 n/60.

Juni 26 Dijual barang dagang kepada Toko Angkasa Rp8.000.000 faktur no. 413 syarat 4/10 n/60.

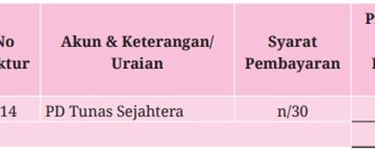

Juni 28 Dijual barang dagang kepada PD Tunas Sejahtera Rp4.500.000 faktur no. 414 syarat n/30.

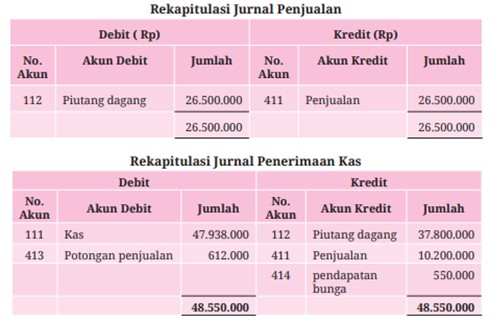

Transaksi tersebut dicatat dalam jurnal penjualan sebagai berikut:

2. Jurnal Penerimaan Kas (cash receipt journal)

Jurnal penerimaan kas adalah jurnal khusus yang digunakan untuk mencatat transaksi penerimaan kas (uang tunai) atau setara uang tunai.

Contoh transaksi PD Prima Computama bulan Juni 2021:

Juni 2 Diterima cek dari Toko Sekawan untuk pembayaran faktur bulan lalu Rp13.000.000. Bukti no. M01.

Juni 8 Penjualan tunai barang dagangan Rp10.200.000. Bukti no. M02.

Juni 14 Diterima cek dari PD Tunas Sejahtera untuk pembayaran faktur bulan lalu Rp9.500.000. Bukti kas no. M03.

Juni 17 Diterima pendapatan bunga dari bank Rp550.000. Bukti kas no. M04.

Juni 18 Diterima cek dari CV Andalas pelunasan faktur 412 tanggal 9 Juni 2021. Bukti kas no. M05.

Juni 30 Diterima cek dari Toko Angkasa atas faktur tanggal 26 Juni 2021(lihat transaksi penjualan faktur No. 413 syarat 4/10, n/60) dikurangi retur penjualan Rp200.000, Bukti kas no. M06.

Transaksi tersebut dicatat dalam jurnal penerimaan kas sebagai berikut:

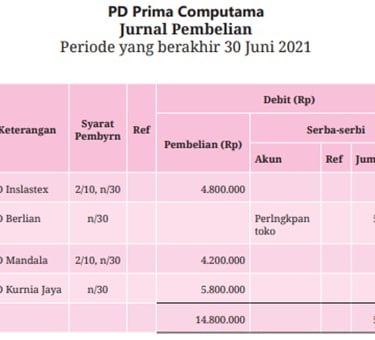

3. Jurnal Pembelian (Purchase Journal) Jurnal pembelian adalah jurnal khusus yang berguna untuk mencatat pembelian barang dagang dan aset lainnya secara kredit. Bukti transaksi yang digunakan sebagai sumber dalam pencatatan jurnal pembelian adalah faktur yang diterima dari pihak luar (faktur pembelian).

Contoh transaksi PD Prima Computama bulan Juni 2021:

Juni 6 Dibeli barang dagang dari PD Inslastex seharga Rp4.800.000 faktur no. 331. Syarat pembayaran 2/10, n/30.

Juni 15 Dibeli perlengkapan Toko dari PD Berlian seharga Rp5.600.000 dan faktur no. 202. Syarat n/30.

Juni 21 Dibeli barang dagang dari PD Mandala seharga Rp4.200.000 faktur no. 411 syarat 2/10, n/30.

Juni 22 Dibeli barang dagang dari PD Kurnia Jaya seharga Rp5.800.000 faktur no. 502 syarat n/30.

Transaksi di atas dicatat dalam jurnal pembelian sebagai berikut:

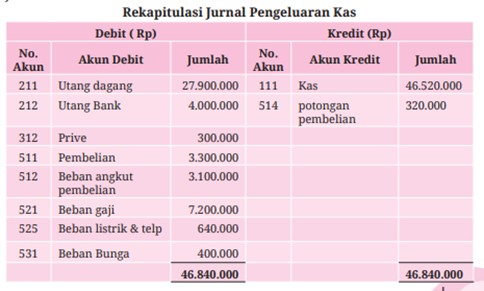

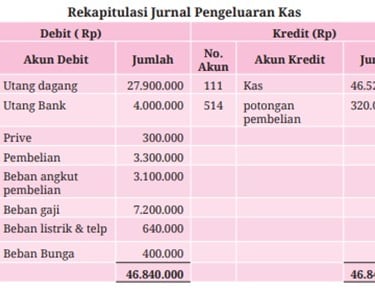

4. Jurnal Pengeluaran Kas (Cash Payment Journal) Jurnal pengeluaran kas adalah jurnal yang digunakan untuk mencatat pengeluaran kas (uang tunai), misalnya membayar utang, membayar gaji, dan pembelian barang dagang secara tunai. Contoh transaksi PD Prima Computama bulan Juni 2021:

Juni 3 Dibayar utang kepada PD Inslastex sebesar Rp6.000.000 dikurangi potongan 2%, bukti kas no. K01.

Juni 7 Dibayar utang kepada PD Mandala sebesar Rp10.000.000 dikurangi potongan 2% bukti kas no. K02.

Juni 10 Pembelian tunai barang dagangan seharga Rp3.300.000 bukti kas no. K03.

Juni 12 Pembayaran angsuran pinjaman dari bank sebesar Rp4.000.000 ditambah bunga Rp400.000. Bukti kas no. K04.

Juni 13 Dibayar rekening listrik dan telepon Rp640.000. Bukti kas no. K05.

Juni 20 Dibayar biaya angkut pembelian Rp3.100.000. Bukti kas no. K06.

Juni 23 Dibayar utang kepada PD Berlian Rp6.500.000. Bukti kas no. K07.

Juni 29 Dibayar utang kepada PD Kurnia Jaya atas faktur no. 502 (dikurangi retur pembelian Rp5.400.000, lihat transaksi tanggal 24 pada jurnal umum. Bukti kas no. K08.

Juni 30 Pengeluaran cek untuk kepentingan pribadi pemilik perusahaan Rp3.00.000. Bukti kas no. K09.

Juni 31 Pembayaran gaji karyawan bulan Juni Rp7.200.000. Bukti kas no. K10.

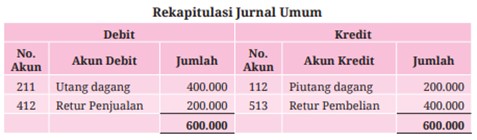

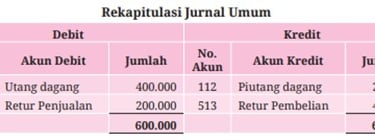

5. Jurnal Umum (Memorial) Pada perusahaan dagang jurnal umum digunakan untuk mencatat transaksi yang tidak bisa dicatat dalam jurnal khusus, antara lain retur pembelian dan pengurangan harga, retur penjualan dan pengurangan harga, serta ayat penyesuaian.

Juni 24 Dikirim nota debit kepada PD Merapi atas pengembalian barang yang dibeli tanggal 22 Juni 2021, faktur no. 502 sebesar Rp400.000 karena rusak.

Juni 25 Dikirim nota kredit kepada Toko Jakarta atas barang yang telah diterima kembali karena rusak Rp200.000 faktur no. 412 tertanggal 26 Juni 2021.

Proses pencatatan akuntansi selanjutnya, setelah menyusun data transaksi ke dalam jurnal umum dan jurnal khusus dan untuk memudahkan proses posting ke buku besar, maka dibuat rekapitulasi jurnal.

Apa yang dimaksud rekapitulasi jurnal? Rekapitulasi jurnal khusus adalah ringkasan jurnal khusus yang dilakukan pada akhir bulan/periode untuk menyatakan akunakun yang harus dicatat di sebelah debet dan kredit secara seimbang. Kenapa rekapitulasi harus dibuat? Ya, rekapitulasi harus dibuat untuk memudahkan posting ke buku besar. Tujuannya rekapitulasi antara lain sebagai berikut: a. Mengadakan pemeriksaan keseimbangan antara jumlah debet dan jumlah kredit sebelum dipindahbukukan ke dalam buku besar utama. b. Adanya rincian yang jelas tentang nomor akun, nama akun, dan jumlah masing-masing akun yang harus didebit maupun kredit memudahkan pemindahbukuan (posting) ke dalam akun-akun buku besar utama. Agar kalian lebih memahami rekapitulasi jurnal , berikut langkah -langkah membuat rekapitulasi jurnal:

Jumlahkan tiap-tiap akun dari kolom debit dan kolom kredit dalam jurnal

hitunglah jumlah akhir tiap-tiap akun dalam jurnal , baik kolom debit maupun kolom kredit . Akun dalam kolom serba-serbi dicatat sendirisendiri , begitu pula akun dalam jurnal umum

Tulislah kode akun , nama akun serta jumlah akhir tiap-tiap akun pada tabel rekapitulasi sesuai debit dan kreditmya

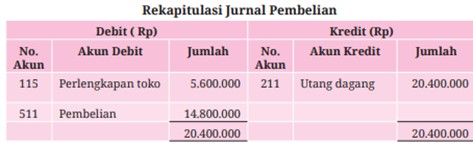

Pastikan bahwa total saldo pada rekapitulasi seimbang , jika akhir proses rekapitulasi jumlah debit dan kredit terdapat perbedaan maka harus mengulang kembali proses rekapitulasi. Berikut ini Rekapitulasi pembelian PD Prima Computama 30 Juni 2021.

Jadi, rekapitulasi jurnal pembelian tersebut merupakan saldo dari masing-masing akun yang terdapat pada jurnal pembelian. Misalnya, jumlah dari akun pembelian sebesar Rp14.800.000, maka dicatat pada rekapitulasi akun pembelian sejumlah Rp14.800.000. Untuk pembuatan rekapitulasi jurnal pengeluaran kas, jurnal penjualan, jurnal penerimaan kas, dan jurnal umum, caranya sama. Agar kalian lebih memahami cara pembuatan rekapitulasi jurnal, pahamilah materi berikut! Berikut ini Rekapitulasi Jurnal pengeluaran kas PD Prima Computema 30 Juni 2021.

Berikut Rekapitulasi Jurnal Umum PD Prima Computema 2021 . Seperti pada pembahasan sebelumnya untuk membuat rekapitulasi jurnal umum, akun-akunnya di buat sendiri -sendiri sesuai jumlah yang di debit dan yang di kredit.

Langkah-langkah:

Susunlah transaksi perusahaan dagang MR Jackie yang beralamatkan di Mangga Dua Square lantai 1 Blok C 228, Jl. Gunung Sahari, Jakarta Utara ke dalam jurnal khusus pada lembar kerja yang sudah disediakan oleh guru kalian dengan cermat.

Presentasikan hasil pekerjaan kalian di depan kelas dengan percaya diri.

Kumpulkan tugas yang kalian kerjakan .

Berikut ini adalah transaksi perusahaan dagang penjualan sepeda listrik dengan nama MR Jackie yang beralamatkan di Mangga Dua Square lantai 1 Blok C 228, Jl Gunung Sahari, Jakarta Utara. Selama bulan Oktober 2021, terjadi transaksi sebagai berikut:

2 Oktober 2021 Dibayar sewa ruko untuk usaha Rp35.000.000,00 untuk 1 tahun

4 Oktober 2021 Dibeli tunai peralatan Toko Rp5.000.000,00 dan perlengkapan toko Rp2.500.000,00 pada Toko Relasi Jaya

5 Oktober 2021 Dibeli tunai barang dagangan Rp45.000.000,00 pada PT Sepeda Listrik Indonesia

Oktober 2021 Dibeli dari distributor Selis Center barang dagangan Rp36.000.000,00 dengan syarat 2/10,n/30

9 Oktober 2021 Dikirim kembali barang dagangan kepada Selis Center Rp7.000.000,00 karena mutunya kurang baik

10 Oktober 2021 Dijual barang dagangan seharga Rp27.000.000,00 kepada Tuan Hendrawan dengan syarat 2/10,n/30

13 Oktober 2021 Dibayar per kas utang kepada distributor Selis Center (transaksi tgl 7 Okt)

21 Oktober 2021 Diterima piutang dari Tuan Hendrawan (transaksi tgl 10)

• 24 Oktober 2021 Dijual barang dagangan kepada PD Raya Semesta seharga Rp15.000.000,00 dengan syarat 2/10,n/30

25 Oktober 2021 Dijual tunai barang dagangan seharga Rp10.000.000,00 kepada Ny. Cyinta

27 Oktober 2021 Dibayar biaya listrik & telepon Rp3.500.000,00

29 Oktober 2021 Dijual barang dagangan kepada CV Asama barang dagangan Rp9.000.000,00 dengan syarat 2/10,n/30

30 Oktober 2021 Tuan Ramdan mengambil uang untuk kepentingan pribadi dari perusahaan Rp6.000.000,00

31 Oktober 2021 Dibayar gaji karyawan bulan Oktober sebesar Rp5.200.000,00

Jenis syarat Pembayaran

Tunai (On cash) Pembayaran dilakukan pada saat penyerahan barang dari penjual kepada pembeli atau pada saat terjadi transaksi.

Kredit (On account) Pembayaran dilakukan beberapa waktu setelah barang diserahkan dari penjual kepada pembeli. Jangka waktu ini biasanya dicantumkan dalam faktur, misalnya dinyatakan sebagai berikut:

a. Syarat n/15,EOM artinya pembayaran harus dilakukan paling lambat 15 hari setelah tanggal faktur. (n/30 = netto 15 hari).

b. Syarat 2/10, n/30, jika pembayaran dilakukan dalam jangka waktu 10 hari atau kurang dari tanggal faktur, maka akan ada potongan 2%. Namun, jika lewat dari 10 hari tanggal faktur, maka tidak ada potongan, dan jatuh tempo pembayaran paling lambat 30 hari dari tanggal faktur tersebut.

c. EOM (end of month) artinya faktur tersebut harus dilunasi paling lambat pada akhir bulan pembelian.

d. COD (cash on delivery) artinya harga barang yang dibeli harus dibayar sebesar harga faktur pada saat barang dikirim dan diterima oleh pembeli.